Das eigene Zuhause als Altersvorsorge – Kaufen oder Bauen?

Eine kritische Betrachtung.

Kann eine Immobilie eine gute Altersvorsorge sein? Die kurze Antwort lautet: Ja, sie kann. Allerdings kann diese Investmentstrategie auch nach hinten losgehen. Und das zu einem Zeitpunkt, an dem der Anleger sich das vielleicht nicht mehr leisten kann oder will. Denn Immobilien werden oft über viele Jahrzehnte finanziert und in solchen Zeitspannen verlieren Immobilien oft sehr stark an Wert – schon alleine durch die Währungsinflation.

Die Experten sind sich darüber einig, dass die Immobilie als Altersvorsorge hohe Risiken mit sich bringt. Eine Studie belegt das. Neben der Währungsinflation gibt es viele weitere Probleme. Laien können in vielen Fällen nicht absehen, wie viel Kosten eine Immobilie in 20, 30 oder 40 Jahren erzeugt. Unter Umständen muss ein Anleger ungeplant teuer sanieren, findet über längere Strecken keine Mieter, wird in Rechtsstreitigkeiten mit Mietern verwickelt etc. Es gibt viele mögliche Risikoquellen.

Dieser Beitrag erörtert Chancen und Risiken des Eigenheims als Altersvorsorgestrategie und gibt Tipps dazu, wie ein Immobilieninvestor richtig vorgeht.

Zahlen und Fakten: So beliebt ist die Immobilie als Altersvorsorge

Laut einer Postbank-Studie von 2013 geben zwei Drittel aller Deutschen an ein eigenes Haus oder eine eigene Wohnung als „ideale Form der Alterssicherung“ zu sehen. So soll die Investition in das Eigenheim besonders rentabel und sicher sein. Andere Finanzanlagen wie Lebensversicherungen oder Aktien sind nicht mehr so populär. Aus der Studie geht hervor, das sich für Lebensversicherungen mit Kapitalauszahlung nur noch elf Prozent, für eine private Riester-Rente nur neun Prozent interessieren.

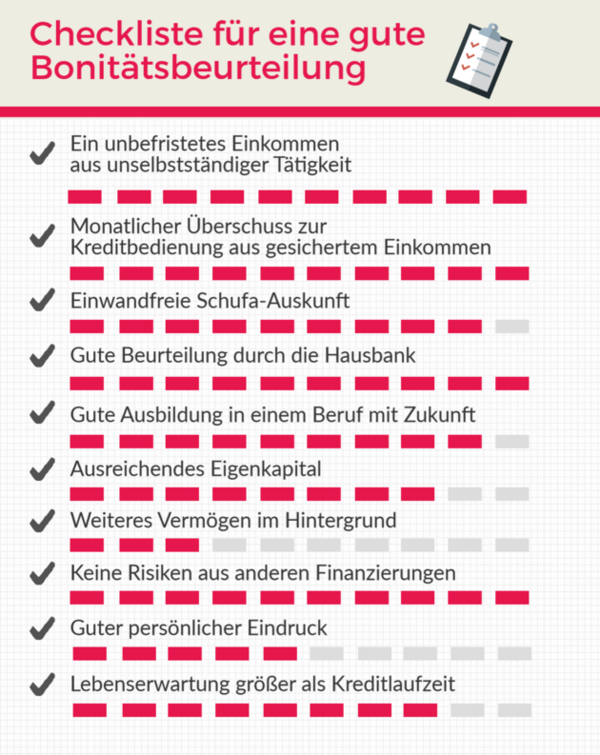

Die Finazierung des Eigenheims funkltioniert zumeist über einen Kredit. Das bringt neben den Vorteilen – das Eigenheim als Ergebnis – jedoch auch gewisse Schwierigkeiten mit sich. Ein Kredit bedeutet schließlich eine monatliche Belastung, außerdem müssen auch die Vorzeichen vor der Bewilligung stimmen. So ist es üblich, dass der Bank eine Bonitätsauskunft gegeben wird, damit sie Sicherheiten kalkulieren kann.

Die wichtigsten Bausteine für eine gute Bonitätsauskunft. |

Quelle: https://www.aktuelle-bauzinsen.info/immobilien-insider/downloads/checklisten/Checkliste_Bonitaetsbeurteilung.pdf

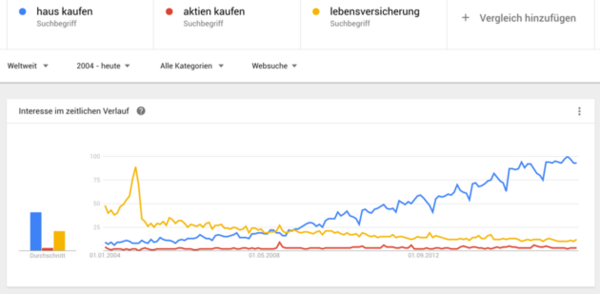

Insgesamt ist also ein steigendes Interesse am Erwerb eines Eigenheims zu verzeichnen. Der aktuelle Tiefstand der Zinsen unterstützt diese Entwicklung weiterhin. Unabhängig davon scheint Google-Trends diesen Trend deutlich zu bestätigen.

Das Interesse am Immobilienkauf steigt und steigt, andere Methoden verlieren immer mehr an Popularität. Vollständiger Bericht bei Google Trends

Vorteile einer Immobilie als Altersvorsorge

Warum sind Immobilien als Altersvorsorge überhaupt so beliebt? Es muss mit den Vorteilen dieser Strategie zu tun haben.

- Wer selbst im Eigenheim lebt, der zahlt keine Miete. Denn Miete bedeutet in der Regel, dass der Mieter die Immobilie des Vermieters abbezahlt. Mieterhöhungen oder gar Kündigungen bleiben bei eigener Nutzung aus. Statistisch gesehen, sparen Rentner monatlich 530 € Miete, was immerhin einem Drittel eines Rentnereinkommens entspricht.

- Wer seine Immobilie vermietet, lässt seine Mieter den eigenen Kredit tilgen. Wenn das Objekt einmal abbezahlt ist, dann bessern Mieten die eigene Rente auf. Denkbar ist hier auch eine aus Kombi mit Haus und Einliegerwohnung.

- Immobilien unterliegen im Vergleich zu Aktien weniger Kursschwankungen. Auch Immobilien können natürlich an Wert verlieren oder gewinnen. Oft hat der Eigentümer es aber selbst in der Hand hier entgegenzuwirken. Bei regelmäßiger Wartung der Immobilie, bleibt der Wert recht stabil.

- Der Verkauf der Immobilie hilft beim „Downsizing“ im Alter. Hier geht es darum, eine größere Immobilie zu verkaufen und mit dem Erlös eine kleine Eigentumswohnung vielleicht direkt in einem Seniorenheim zu erwerben. Zu guter Letzt freuen sich die eigenen Nachfahren vielleicht auch über die Immobilie als Erbstück.

Nachteile einer Immobilie als Altersvorsorge

- Auch wenn die eigene Immobilie später keine Mietkosten verursacht, so handelt es sich nur um die Kaltmiete. Selbstverständlich muss der Immobilienbesitzer auch weiterhin die Kosten für Instandhaltung, Reparaturen, Strom und Heizung tragen.

- Immobilien besitzen ist wie ein Job. Auch wenn der bei einzelnen Immobilien sicher nicht Vollzeit ist. Es kostet dennoch Zeit, sich um Mieter und um Objekte zu kümmern.

- Wenn es wirtschaftlich mal nicht so gut läuft, dann kann die Immobilie verloren gehen. Sie wird im Falle einer Privatinsolvenz Teil der Insolvenzmasse. Wer zur Miete lebt, kann hier in finanziell schwierigen Situationen schneller in eine günstigere Wohnung umziehen oder eine Weile bei Freunden unterkommen. Die Kreditraten laufen immer weiter.

- Auch Berufsunfähigkeit, Jobverlust und Scheidung stellen ein großes Risiko dar. Alleine 40–50 % der Bevölkerung lassen sich scheiden.

- Je höher die Kreditsumme im Vergleich zum Eigenkapital, desto höher ist auch das Risiko eines Bankrotts.

- Eine Immobilie lässt sich nicht umziehen. Wer eine erwirbt, der ist auch ortsgebunden.

- In der Regel kommen höhere Kosten für Reparaturen auf den Besitzer zu. Das auch meist am Ende der Finanzierung. Hier gilt es parallel zur Tilgung des Darlehens ein Polster aufzubauen, denn die notwendigen Budgets haben es in sich.

Ist zur Miete leben vielleicht doch „lukrativer“?

Der Finanzexperte Dr. Holger Grethe rechnet in seinem Blog eindrucksvoll vor, dass eine Immobilie eben nicht immer ertragreicher sein muss. Es kommt natürlich auf viele verschiedene Faktoren an, aber insgesamt lässt sich zusammenfassen, dass jemand, der zu 1.000 € Kaltmiete im Monat lebt und eine vergleichbare Immobilie erwerben möchte, meist eine deutlich höhere Kreditrate als Miete hat. In einem Beispiel zahlt der Immobilienkäufer für eine Immobilie 300.000 € Kaufpreis plus 30.000 € Erwerbsnebenkosten. Dafür muss er monatlich 1.800 € abbezahlen (Kreditrate + Instandhaltungskosten von 1,5 % vom Gesamtkaufpreis).

Es ist diese Differenz von 800 € monatlich (wohlgemerkt, die Miete wäre nur 1.000 € monatlich), die ein Mieter auch z. B. an der Börse anlegen könnte. Nach 25 Jahren hat der Immobilienkäufer inflationsbereinigt den Wert der Immobilie erhalten. Der Mieter, der im Beispiel 800 € monatlich an der Börse angelegt hat, konnte eine Real-Rendite zwischen konservativen 1 und 3 % erwirtschaften. Das wäre dann ein Vermögen zwischen 311.000 € und 418.500 €. Der Mieter steht also keinesfalls schlechter dar. Eventuell sogar deutlich besser als der Käufer.

Das große Schummeln von Banken, Medien und der Immobilienbranche

Im Großen und Ganzen gäbe es keine Wertsteigerung bei Immobilien. So der Finanzexperte Gerd Kommer:

Die reale Wertsteigerung von Wohnimmobilien über die letzten 40 Jahre in Deutschland war exakt Null. Von Anfang 1995 bis Ende 2009 verlor die durchschnittliche deutsche Wohnimmobilie bei Berücksichtigung der Inflation kumulativ 21% an Wert. Quelle: Die große Ernüchterung – Historische Wertsteigerungen von Wohnimmobilien

Kommer fährt fort und rechnet aus, dass die über den gesamten Immobilienmarkt liegende durchschnittliche, inflationsbereinigte, reale Wertsteigerung nur bei ca. 0,4 % pro Jahr liegt. Ohnehin sei das größte Problem, dass die Immobilienbranche, Banken und Medien praktisch nie mit inflationsbereinigten Zahlen rechneten. Er gibt ein Beispiel für ein Reihenhaus mit Baujahr 1980:

Reihenhaus 1980: 100.000 € (umgerechnet) Verkauf nach 30 Jahren (2009): 158.000 € Nominal Wertsteigerung: 58.000 € (1,54 % pa) Inflation 1980–2009: 2,18 % pa Inflationsbereinigter Gewinn: -17.000 €

Oder anders formuliert: „154.000 € in 2009 hatten dieselbe Kaufkraft wie 83.000 € in 1980“.

Diese Zahlen bilden den Durchschnitt ab. Einem Anleger, der sich Geld für das Alter ersparen oder besser verdienen möchte, sollte klar sein, dass es darum geht, den Durschnitt zu schlagen. Und das geht nur, wenn der Besitzer beim Immobilienverkauf alles richtig macht.

Tipp: Angehende Immobilienbesitzer sollten immer Kreditanbieter miteinander vergleichen. Hierbei geht es nicht darum, nur den Anbieter mit dem niedrigsten Zinssatz zu finden, auch die Länge der Zinsbindungsfrist und die Möglichkeit von Sondertilgungen sind wichtige Aspekte bei einem Immobilienkredit.

Risiken beim Kauf oder Bau einer Immobilie als Altersvorsorge

Wenn eine Immobilie mal eine hohe Rendite abwerfen soll, dann kommt es hauptsächlich auf zwei Faktoren an.

1. Wo sie steht: Lage (Location)

2. Wie gut sie gebaut ist: Bausubstanz

Im weiteren Verlauf geht es darum, diese beiden und weitere Faktoren einmal genauer unter die Lupe zu nehmen.

Risiko Nummer 1: Die Location

Seit 2009 hat sich der Immobilienmarkt in Deutschland wieder stark erholt. In Großstädten und Ballungsgebieten ist die Nachfrage enorm gestiegen. Das hat auch zu einer durchschnittlichen Wertsteigerung von Immobilien geführt.

Das Statistische Amt München hat für 2015 ein Wanderungssaldo von 26.795 Einwohnern gemeldet. München wächst seit 2011 kontinuierlich. Auf Wohnungs- und Hausbesichtigungen kommen manchmal mehr als 200 Interessenten. Diese Marktsituation ist ideal für Vermieter und Verkäufer. Hier eine gute Miete oder einen hohen Verkaufspreis zu erzielen, ist nicht nur möglich, sondern geradezu einfach. Die Nachfrage übersteigt das Angebot. Allerdings dürfte es vor 20–40 Jahren kaum möglich gewesen sein, dies für München vorherzusehen.

Für andere deutsche Großstädte stellt sich die Situation ganz ähnlich dar. Dies sind neben München die sieben wichtigsten Städte in Deutschland:

Auch kleine Provinzstädte werden interessanter

Der Run auf die kleineren Städte hat bereits begonnen, weil in den Großstädten kaum mehr zu holen ist. Die teils sehr hohen Preise schrecken Käufer ab. Das Angebot wird wieder kleiner. Aber hier ist große Vorsicht geboten. Denn es kann sein, dass die Preise in Lüdenscheid im Sauerland oder Aurich in Ostfriesland aktuell sehr attraktiv sind. Es ist jedoch kaum abzusehen, wie sich diese dritt- oder viertklassigen Städte (D-Städte) in der Zukunft entwickeln werden. Nur weil die Preise in diesen Gegenden in den letzten Jahren um acht Prozent gestiegen sind, heißt das noch lange nicht, dass sich der Trend noch 20–40 Jahre fortsetzt. Niemand kann wirklich so weit in die Zukunft schauen, da sind sich alle Experten einig. Selbst in München könnten die Preise in diesem Zeitraum wieder deutlich sinken.

Die richtige Auswahl der Location der Immobilie ist also ein Spiel mit den Wahrscheinlichkeiten. Fluktuationen im Preis sind normal, allerdings lässt sich schon behaupten, dass die Preise in stark ausgebauten Regionen wahrscheinlich stabiler bleiben, als in den sogenannten D-Städten.

Weitere Faktoren der Lage

Neben Angebot und Nachfrage im Ballungsgebiet, gibt es viele weitere Punkte, die ein Besitzer bezüglich der Lage überprüfen muss:

- Sozialer Brennpunkt: Liegt die Immobilie in einem Stadt- oder Ortsteil mit einer hohen Kriminalitätsrate?

- Verkehrsanbindung: Gibt es eine gute Anbindung an die wichtigsten Verkehrsmittel?

- Parkplätze: Bietet die Immobilie Platz für ein oder mehrere Autos?

- Erziehung: Gibt es gute Schulen und Kindergärten in der Nähe?

- Nachbarschaft: Wie steht es um die Nachbarn? Welchen demografischen Gruppen gehören diese an? Sind die Bewohner jung, hipp, Einzelverdiener, wohlhabend oder handelt es ich um größere Familien mit insgesamt weniger Einkommen?

- Mietspiegel: Wie hoch ist der Mietspiegel in der Gegend und wird es möglich sein im entsprechenden Objekt die Miete zu erhöhen?

Tipp: Zukünftige Immobilienbesitzer sollten sich unbedingt die Zeit nehmen, mit Bewohnern und Nachbarn zu sprechen. Diese liefern wertvolle Hinweise zur Lage und der Gegend. Wie lange leben die Bewohner schon dort? Je länger, desto besser.

Risiko Nummer 2: Die Bausubstanz

Die Immobilienbranche ist im Aufschwung. Das ist auch daran zu erkennen, dass immer mehr Menschen vom „Betongold“ sprechen. Ein klares Zeichen dafür, dass immer mehr Menschen in Immobilien investieren.

Im Gegensatz zum Gold ist Beton aber bei Weitem nicht so haltbar. Gold ist für die Ewigkeit, aber Beton fängt schon nach 30 Jahren an zu zerbröseln – es entstehen Risse durch das Eindringen von Wasser. Ab diesem Zeitpunkt müssen selbst Gebäude bzw. der Stahlbeton in diesen immer wieder gewartet werden. Das war wenigstens bisher der Fall.

Der niederländische Materialwissenschaftler Hendrik Jonkers hat einen neuen Baustoff namens Biobeton erfunden, der eine Haltbarkeit von 200 Jahren hat. Bakterien im Beton reagieren auf das Eindringen von Wasser mit der Produktion von Kalkstein. So schließen sich Risse vollautomatisch. Selbstheilender Biobeton ist aktuell noch doppelt so teuer wie normaler Beton. Jonkers arbeitet noch daran, die Produktionskosten soweit zu senken, sodass der Baustoff nur noch knapp teurer ist, wie das herkömmliche Material. Sobald dies der Fall ist, könnte Biobeton den Markt erobern und die Wartungskosten von Stahlbeton deutlich reduzieren.

Die Konsequenz daraus ist einfach: In 30 Jahren wird ein Haus mit herkömmlichen Stahlbeton-Mauern deutlich weniger wert sein, als eines mit Mauern aus Biobeton.

Zweites Beispiel: Der visionäre Unternehmer Elon Musk hat im Oktober 2016 Solarpanele für das Hausdach vorgestellt. Es handelt sich um Dachziegel, die Strom produzieren. Laut Musk sehen diese Ziegel nicht nur besser aus, als herkömmliche Ziegel, sie produzieren auch noch Strom, halten länger, isolieren besser und kosten installiert weniger als ein Dach mit herkömmlichen Ziegeln.

Diese beiden Beispiele zeigen, dass neue Technologien heutzutage so schnell wie nie zuvor den Markt der Baustoffe revolutionieren. Es gibt noch viele weitere solcher Beispiele.

Neue Technologien im Bereich der Baustoffe sind der Grund dafür, dass noch schlechter vorhersagbar ist, wie sich der Preis einer Immobilie aus Baustoffsicht entwickeln wird. Nur echte Experten können hier weiterhelfen.

Die wichtigsten Tipps rund um das Thema Bausubstanz für die Immobilie als Altersvorsorge

Renovierungskosten bei Gebäuden, die vor 1930 errichtet wurden, machen nicht selten die Hälfte des Kaufpreises aus. Um hier Fehlgriffe zu vermeiden, achten schlaue Immobilieninvestoren auf folgende Tipps.

- Wertgutachten: Lassen Sie grundsätzlich vor dem Kauf einer bestehenden Immobilie eine Marktwerteinschätzung erstellen. Experten können viele Probleme bei der Besichtigung einer Immobilie erkennen, die für Laien einfach nicht sichtbar ist, z. B. auch ob der Beton bald Wartungskosten verursachen wird. Darunter fallen beispielsweise typische altersbedingte Schäden in Küchen und Bädern, kaputte Rohre, schlecht verlegte elektrische Leitungen, altersschwache Holzbalkendecken. Selbst in neuen Häusern können Experten minderwertige oder gar gesundheitlich gefährliche Materialien, wie z. B. Asbest, erkennen. Die Liste der potenziellen Probleme ist schier endlos. Auf ein Wertgutachten und eine gründliche Inspektion zu verzichten wäre schon fast grob fahrlässig.

- Material-Experten: Holen Sie bei der Planung eines Neubaus und auch bei Sanierungen Material-Experten mit ins Boot und überlegen Sie gemeinsam, ob es nicht auf lange Sicht günstiger ist, beim Bau der Immobilie etwas mehr Geld zu investieren, um später weniger Aufwand und Wartungsarbeiten an der Immobilie zu haben.

- Barrierefreiheit: Die Umsetzung diverser Vorgaben aus der DIN 18040-2 ist mittlerweile sogar Pflicht. Deutschlands Bevölkerung wird statistisch gesehen immer älter und der Bedarf an barrierefreiem Wohnraum steigt. Häuser und Wohnungen, die diese Anforderungen in der Zukunft erfüllen, können mit großer Wahrscheinlichkeit einen höheren Kaufpreis bzw. eine höhere Miete erzielen.

- Zeitdruck: Fällen Sie eine Kauf- oder Bauentscheidung niemals unter Zeitdruck. Nehmen Sie sich immer genügend Zeit für Planung und Umsetzung.

Förderungsmöglichkeiten

Der Staat bietet vielfältige Unterstützung in Form von Zuschüssen für das eigene Bau- oder Kaufvorhaben.

Wohnraumförderungsgesetz

Der Staat fördert mit dem Wohnraumförderungsgesetz einkommensschwache Familien mit finanziellen Zuschüssen, günstigen Darlehen und verbilligten Grundstückspreisen. Das Geld kommt aus jährlich neu aufgefüllten Fördertöpfen. Ein rechtzeitig gestellter Antrag ist also zwingend notwendig, idealerweise am Anfang des Jahres, denn wenn die Fördertöpfe einmal leer sind, gibt es auch kein Geld mehr. Grundsätzlich müssen alle Anträge vor dem Kauf, Bau oder der Sanierung gestellt werden.

Der Eigenkapitalanteil muss, je Bundesland, zwischen 15–25 % liegen. Sachleistungen sind ebenfalls möglich, z. B. eigens eingebrachte Baustoffe oder auch die eigene Mitarbeit.

Barrierefreiheit und Einbruchschutz

Die KfW-Bank fördert altersgerechtes Umbauen und auch Maßnahmen zum Einbruchschutz. Darunter fallen beispielweise Stellplätze und Garagen. Aber auch der Bau ebener Wege wie auch Aufzüge, Treppenlifte, schwellenfreie Ein- und Übergänge, bodentiefe Duschen und den Einbau von Technik, die für mehr Sicherheit sorgt.

Außerdem fördert die Bank den Bau von Rollläden oder einbruchhemmender Fensteranlagen. Ebenso Alarmanlagen, Gegensprechanlagen mit Video und viele weitere nützliche Baumaßnahmen.

Förderungen gibt es entweder in Form eines zinsfreien Darlehens bis maximal 50.000 € oder einem Zuschuss von bis zu 6.250 €.

Energieeffizientes Bauen und Sanieren

Die KfW-Bank fördert auch den energieeffizienten Bau und die Sanierung von alten Immobilien. Hierunter fallen auszugshaft:

- Wärmedämmung von Wänden, Dächern und Decken

- Erneuerung von Fenstern und Außentüren

- eine Aktualisierung oder den Einbau von Lüftungsanlagen

- die Verbesserung oder Erneuerung von Heizungsanlagen

Außerdem fördert die KfW auch die Komplettsanierung nach Vorgaben des KfW-Effizienzhauses.

Die Eigenheimrente / Wohnriester

Der Wohnriester-Vertrag wandelt einen Teil des Einkommens in Zuschüsse vom Staat. Außerdem können Einzahlungen als Sonderausgaben von der Steuer abgesetzt werden.

Das Kapital aus dem Riestervertrag muss dann aber auch für das eigene Haus, die Eigentumswohnung oder eine Genossenschaftswohnung verwendet werden. Der Eigentümer muss die Immobilie also auch selbst bewohnen, daher wird der Wohnriester auch als Eigenheimrente bezeichnet.

Fazit

Bauen oder Kaufen und die Frage nach dem wirtschaftlichen Sinn ist nicht ganz so einfach zu beantworten. Es sind sehr viele Aspekte bei der Altersvorsorge mit einem Eigenheim zu berücksichtigen. Wer aber alles dabei richtig macht, kann schon noch mit einem Kapitalzuwachs rechnen. Die Immobilie muss hauptsächlich in der richtigen Lage sein und eine exzellente Bausubstanz besitzen. Wenn Eigentümer sich dann noch Zuschüsse und günstige Kredite sichern, dann schaffen sie es vielleicht auch deutlich den Durchschnitt und die Inflation zu schlagen.